Olje en viktig vare i verdensøkonomien. Elektroniske redskaper er viktige i markedet.

Oljemarkedet og finanskrisen

Personer

- Hva har skjedd med oljeprisen de siste årene?

- Hva særpreger oljemarkedet?

- Hvilke hovedfaktorer påvirker oljeprisen?

- Hvor tungt veier oljeregningen i landenes økonomi?

En første antakelse er at oppgangen i oljeprisen på 2000-tallet i betydelig utstrekning har vært forårsaket av finansielle aktører (investeringsbanker og -fond, hedgefond osv) som ville posisjonere seg (spekulere eller sikre verdier), mer enn av det reelle forholdet mellom tilbud og etterspørsel i oljemarkedet (om det er balanse eller ubalanse i dette forholdet).

En andre antakelse er at den sterke oppgangen i oljeprisen – særlig fra 2007 til 2008 – bidro til å forverre et økonomisk tilbakeslag som allerede var på gang, først og fremst i USA.

Kommersielle og finansielle aktører

Svingningene i oljeprisen (Brent) fra $51/fat (51 dollar per fat) i januar 2007 til $142/fat i juli 2008 til $34/fat i januar 2009 viser følsomheten i oljemarkedet for endringer både i den umiddelbare, faktiske balansen

mellom tilbud og etterspørsel, og forventninger om framtidig balanse. Av særlig betydning er aktivitetsnivået i verdensøkonomien, som driver etterspørselen, og forestillinger om politisk risiko, som kan ramme tilbudet.

Etterspørselen etter olje bestemmes i det vesentlige av forbrukernes inntekt. På kort sikt har prisen en mindre betydning fordi alternativene vanligvis er mer kostbare og fordi å la være å bruke olje kan medføre et inntektstap. På lengre sikt har prisen større betydning fordi forbrukernes forventninger om prisen på energi er en viktig faktor i deres investeringsbeslutninger. Det kan for eksempel være ved kjøp av ny bil eller isolering av boliger.

Samtidig kan en sterk prisoppgang på olje føre til redusert realinntekt og dermed indirekte ramme etterspørselen. Derfor er etterspørselen etter olje følsom overfor endringer i sysselsetting og inntekt, som i USA i senere tid.

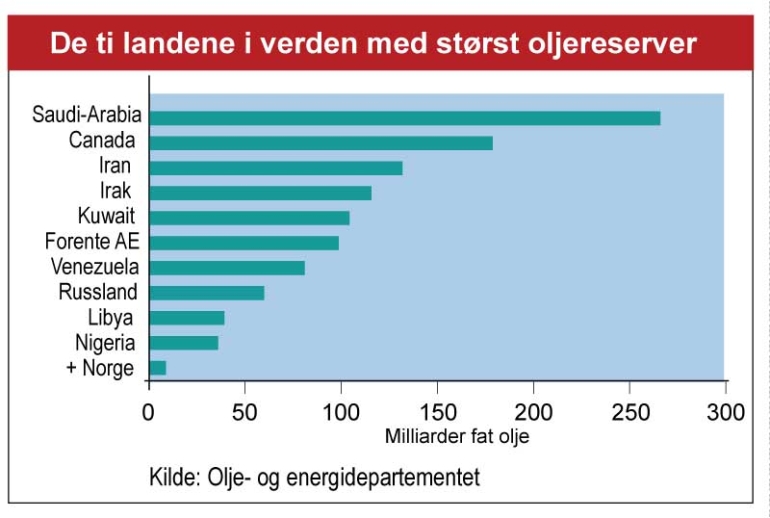

De ti landene i verden med størst oljereserver

Noe forenklet kan prisdannelsen på olje framstilles som drevet på tre nivåer:

- Balansen i fysisk volum mellom tilbud og etterspørsel, der oppbygging og nedbygging av lagre av råolje og oljeprodukter er av avgjørende betydning:

- Risikovurderinger med betydning for lagerholdet og for lysten til å inngå avtaler i det langsiktige realmarkedet (forward)

- Finansielle aktører som opererer i det langsiktige papirmarkedet for olje (futures – framtidskontrakter)

Finansielle aktører kom for alvor inn i oljemarkedet etter det andre oljeprishoppet i 1979–80, og papirmarkedet utviklet seg raskt. Risikovillig kapital fikk bedre muligheter til å delta i oljemarkedet. Under Golfkrisen i 1990–91 kunne papirmarkedet foregripe utviklingen i realmarkedet. I august 1990 ble oljeprisen mer enn fordoblet etter at Irak okkuperte Kuwait, uten at noen fysisk knapphet hadde inntruffet. I januar 1991 falt oljeprisen samme dag som krigen for å fordrive Irak begynte, uten at tilbudet av olje hadde økt.

Senere har papirmarkedet vært den viktigste drivkraften for oljeprisen, men blir før eller siden innhentet av balansen i realmarkedet. På 1980-tallet var forventningen at papirmarkedet ville bidra til å stabilisere oljeprisen ved å ta på forskudd framtidig utvikling i realmarkedet. I ettertid synes imidlertid papirmarkedet å ha bidratt til å destabilisere oljeprisen ved å redusere den umiddelbare betydning av realmarkedet. Utvinningskostnadene har fått enda mindre betydning for oljeprisen, slik at elementet grunnrente, ekstrafortjeneste, er blitt større, og oljeprisen enda mindre forankret i faktiske kostnader ved produksjon og distribusjon. I papirmarkedet er det tendenser til flokkatferd. Finansaktører kan overby hverandre og drive oljeprisen opp, og de kan følge hverandre ut og drive oljeprisen kraftig ned.

Oljeforsyningen og prisbevegelse

Tilbudet av olje bestemmes i en viss utstrekning av Organisasjonen av oljeeksporterende land

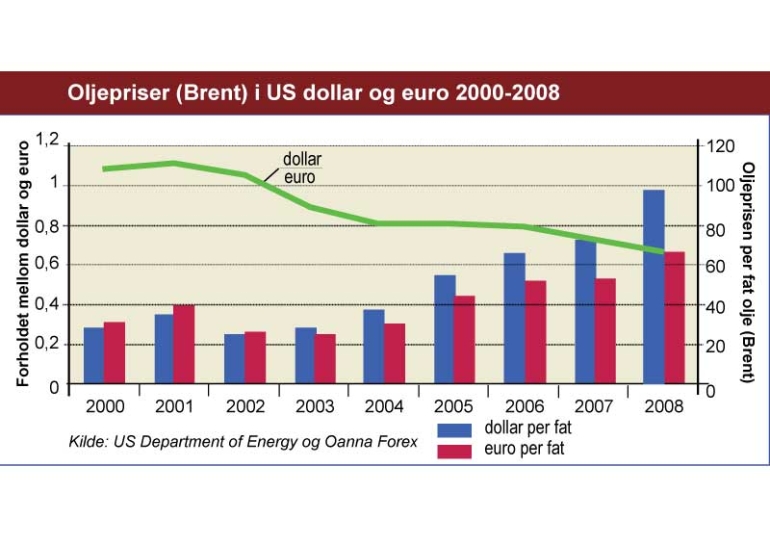

Utviklingen i oljeprisen mellom 2000 og 2008

OPEC. Der er Saudi-Arabia det landet som veier tyngst. Vanligvis har landet – verdens største oljeeksportør – likevel bare en begrenset kapasitet til å regulere volumet for å påvirke oljeprisen. Andre viktige oljeeksporterende land er Canada, Mexico, Norge og Russland, og snart Brasil. OPEC har i senere tid utvist en forholdsvis god evne til å redusere oljeproduksjonen (volumet) for å forsvare oljeprisen, men høy ledig kapasitet innebærer samtidig en risiko for prisfall. Spekulasjon i markedene kan bidra til plutselige endringer i oljeprisen.

Dessuten har politisk risiko, først og fremst knyttet til konflikter i Midtøsten, til tider stor betydning for oljeprisen. Historisk har hopp i oljeprisen vært forårsaket av plutselige kutt i oljeforsyninger, eller troverdige trusler om forstyrrelser, knyttet til politiske hendelser, først og fremst i Midtøsten, som i 1973–74, 1979–80 og 1990–91. Forventninger om knappe forsyninger driver oljeprisen i været. Denne gang, i 2007–08, har hendelsesforløpet og årsaksforholdene vært annerledes.

2000-tallet med økt oljepris – årsak

I årene 2003–07 økte oljeprisen gradvis, drevet av en uventet vekst i forbruket og av knappe forsyninger på grunn av uvær og avbrudd i oljeutvinningen i den amerikanske delen av Mexicogolfen (2005). I tillegg økte den politiske risikoen som følge av Irakkrigen og tilspissingen av forholdet mellom USA og Iran. Bakgrunnen var at fra 1980 til 2000 økte det globale oljeforbruket med 1–1,5 prosent årlig. I samme tidsrom sank likevel realprisen på olje. Dette ga svake insentiver til å investere i nye oljefelter.

Sommeren 2003 forventet oljemarkedet at USA ville få kontroll over Irak, at Iraks oljeutvinning ville øke og oljeprisen falle. I løpet av 2004 ble det tydelig at USA ikke hadde kontroll over Irak og at oljeutvinningen i Irak ikke ville ta seg opp. Samme år steg etterspørselen etter olje uventet sterkt, med 3,5 prosent; 60 prosent av veksten fant sted i Kina og USA. Et vitnesbyrd for amerikanske handelsmyndigheter hevder at prisoppgangen i 2007–08 skyldtes knapphet på lett olje med lavt svovelinnhold, forårsaket av strengere kvalitets- og miljøkrav til raffinering i USA sammen med avbrudd i utvinningen i Nigeria.

En videre årsak til prisoppgangen på olje kan ha vært kursfallet på dollar i forhold til euro. De oljeeksporterende landene i Midtøsten og Afrika har i likhet med Norge og Russland størstedelen av sin vareimport fra Europa. De har derfor en interesse av å holde bytteforholdet med EU og oljeprisen i euro. Samtidig har oljeprisen vært mer stabil i euro enn i dollar. Dette antyder at det kan ha vært rasjonelt å ta posisjoner i olje for å sikre seg mot kursfall på dollar. Fra 2002 til 2008 ble oljeprisen omtrent firedoblet i dollar, mens den i euro økte to og en halv gang. Realprisoppgangen på olje har dermed vært sterkere i USA enn i euroområdet. Dette ble merkbart ved utgangen av 2007.

En siste årsak til prisoppgangen på olje, særlig fra 2007 til 2008, kan ha vært spekulasjon fra finansielle aktører i markedet, ikke minst investeringsfond. Det har ikke vært lagt fram bevis for at finansielle aktører har manipulert oljeprisen opp, men når et stort antall slike aktører opptrer i papirmarkedet for oljemarkedet for posisjoner – ikke fysiske, kommersielle transaksjoner, styrker de etterspørselen og driver prisen oppover. Våren 2009 ble det i amerikansk presse hevdet at investeringsbanken Goldman Sachs først hadde bidratt til en spekulativ oppgang i oljeprisen i 2007–08. Deretter solgte banken seg ned i papirmarkedet for olje, samtidig som banken offentlig uttalte at oljeprisen ville fortsette å stige, kanskje til $200/fat. Amerikanske myndigheter registrerte en sterk oppgang i finansielle aktørers posisjoner i råvaremarkeder fra sommeren 2006 til vinteren 2008 og deretter et sterkt fall inntil sent på høsten.

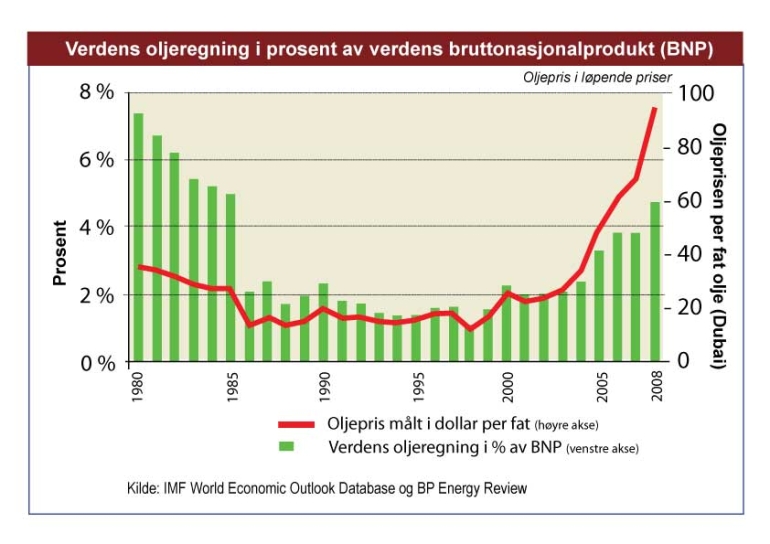

Utviklingen i verdens oljepris mellom 1980 og 2008

En studie (Baker Institute, Rice University) publisert sensommeren 2009 påpeker at finansielle aktører, definert som aktører utenfor oljeindustrien, trolig spilte en avgjørende rolle i den sterke oppgangen i oljeprisen i 2007–08 og i prisfallet etterpå. Andre studier påpeker at selv om den fysiske balansen mellom tilbud og etterspørsel utvilsomt har hatt en betydning for oljeprisoppgangen fra 2003, synes det også klart at finansielle aktører, spekulanter, drev oljeprisboblen fra 2007 fram til sommeren 2008. Ett indisium er veksten i oljemengden som daglig ble handlet i papirmarkedet, framtidskontrakter (futures). I forhold til samlet etterspørsel økte den fra 4,5 prosent i 2002 til over 15 prosent i 2009.

Et ytterligere indisium kan være sammenfallet av oppgangen i realpriser på gull og olje i årene 2003–08. Gullprisen blir i hovedsak satt av finansielle aktører og spekulanter, ikke av produsenter og brukere. I årene 2003–08 steg oljeprisen enda sterkere enn gullprisen. Den raske og sterke nedgangen i oljeprisen fra sommeren 2008 kan vanskelig være forårsaket av en plutselig endring i den fysiske balansen i oljemarkedet. Snarere skyldtes nedgangen finansielle aktører som søker å gå ut av posisjoner i olje etter først å ha satset sterkt.

Motivene

Motivene kan være en rask fortjeneste (spekulasjon) og å spre risiko (verdisikring), men også å sikre seg mot inflasjon og fallende dollarkurs. På denne måten kan finansielle aktører skape bobler i oljemarkedet når tilstrekkelig mange vil kjøpe posisjoner i olje, og omvendt et fall når mange vil kvitte seg med oljeposisjoner. Det var klare tendenser til oljeboble fra 2006 til sommeren 2008. Fallet kom sommeren 2008 og varte ut året.

Siden sommeren 2008 har oljemarkedet trolig vurdert risikoen for konflikt med Iran og forsyningsavbrudd som lavere. Risikobildet har etter konjunkturskiftet blitt økonomiske nedgangstider, nedgang i oljeforbruket, økende oljeforsyninger og prisfall.

I andre halvår 2008 inntraff samtidig et skifte i oljemarkedet og i valutamarkedet: Oljeprisen begynte å falle samtidig som den amerikanske dollar begynte å styrke seg. Noe av årsaken kan være at amerikanske investeringsfond for å redusere gjeld i dollar har måttet selge posisjoner i oljemarkedet. Våren og sommeren 2009 er oljeprisen igjen blitt fordoblet, samtidig som dollaren er svekket mot euro og antallet finansielle posisjoner i råvaremarkedene øker. Spørsmålet er når og eventuelt i hvilket omfang en ny oljeboble vil kunne oppstå. Svaret avhenger av realøkonomien, av den fysiske balanse i oljemarkedet (mellom tilbud og etterspørsel), av dollarkursen og av alternative investe-ringsmuligheter for risikovillig kapital.

Oljeregning og finanskrise

Oljeprisen påvirker realøkonomien, men inntil 2006 trolig mindre enn på 1970- og 1980-tallet på grunn av mer effektiv bruk. Det blir brukt mindre (olje-)energi per produsert enhet i dag enn for noen tiår siden. Prisoppgangen fra 2006 fram til sommeren 2008 kan derimot ha hatt en sterkere virkning på realøkonomien.Når oljeprisen stiger, får brukerne altså mindre penger til andre kjøp. Når forbrukernes oljeregning blir større, kan de kjøpe mindre av annet. En prisoppgang rammer lavinntektsland og lavinntektsgrupper særlig hardt.

På denne måten kan endringer i oljeprisen påvirke kjøpekraften overfor andre varer og tjenester, med omfattende ringvirkninger. Historisk er sterk prisoppgang på olje blitt etterfulgt av økonomiske tilbakeslag. I USA har prisoppgangen på olje forsterket boliglånskrisen og dermed finanskrisen ved å svekke kjøpekraften særlig hardt for lavinntektsgrupper som var belastet med kostbare boliglån.

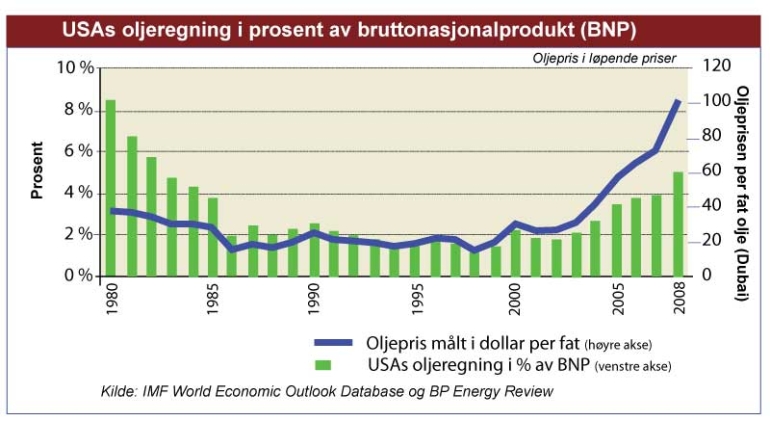

Utviklingen i den amerikanske oljeregningen, 1980-2008

Inntektstapet påvirker etterspørselen etter olje. Sammenfallet av høye boliglånsrenter, høye priser på drivstoff og høy ledighet har etter hvert svekket husholdningenes etterspørsel etter bensin og transportbedriftenes etterspørsel etter diesel. Dette bidrar til å ramme det økonomiske aktivitetsnivået (realøkonomien).

Prisoppgangen på olje overførte på få år flere prosent av verdens samlede inntekt fra oljeimportører til oljeeksportører. Kombinasjonen av økende oljeforbruk og stigende oljepriser førte til at verdens oljeregning (grovt regnet ut fra prisen på Dubai-råolje) steg fra ca. 700 milliarder dollar i 2002 til anslagsvis over 3000 milliarder dollar i 2008, eller fra 2,2 prosent av verdens bruttonasjonalprodukt i 2002 til 5,1 prosent i 2008. Dette er fort¬satt godt under nivået fra 1980, da oljeregningen utgjorde anslagsvis 7,5 prosent av verdens BNP.

Den negative virkningen på realøkonomien av høye oljepriser har trolig vært sterkere i USA enn i mange andre land. Noen sentrale grunner er et forholdsvis høyt forbruk av drivstoff og en svekket valuta ved siden av en skjev inntektsfordeling. Prisene på bensin, diesel, fyringsolje og naturgass steg sterkt fra 2006 samtidig som boligprisene falt og boligrentene økte. Dette rammet som nevnt særlig husholdninger med lav inntekt, som i mange tilfelle måtte gi opp sine hjem og påførte bankene tap. I USA utgjorde oljeregningen i 2008 anslagsvis 5 prosent av BNP, hvilket var godt under nivået på 8,5 prosent i 1980 (utregnet på grunnlag av prisen på amerikansk lett olje, WTI).

Lavere energiregning – ulike virkninger

Et anslag for 2009 viser en betydelig nedgang i verdensøkonomien. Men siden nedgangen er forholdsvis sterkere i oljeprisen, reduseres verdens oljeregning fra 5,1 prosent til 3,4 prosent av verdens BNP. Prisfallet på olje i 2008–09 reduserer verdens oljeregning med anslagsvis 1200 mrd. dollar. Det vil si like mye som summen av tiltakene i G20-landene for å stimulere økonomien.

I tillegg til reduksjonen av verdens oljeregning kommer lavere priser på naturgass og kull. Den samlede nedgangen i verdens energiregning blir dermed kanskje i overkant av 2 prosent av verdensøkonomien. Avslaget i verdens oljeregning betales av OPEC-landene og andre oljeeksporterende land, i første rekke Canada, Mexico, Norge og Russland. OPEC og særlig Saudi-Arabia synes nå å foretrekke et oppsving i verdensøkonomien framfor høyere oljeinntekter. Saudi-Arabia har i 2009 fullført investeringer som bringer utvinningskapasiteten opp til 12,5 mill. fat/dag. Med en faktisk utvinning på 8 mill. fat/dag har landet en ledig kapasitet på 4,5 mill. fat/dag og en betydelig mulighet til å gripe inn i markedet.

Lavere oljepriser svekker inflasjonen, styrker handelsbalansen til importlandene og bidrar til økonomisk oppsving. Samtidig gir lave oljepriser svake insentiver til energisparing og fører til nedgang i olje- og gassinvesteringer. Lave oljepriser svekker også utviklingen av alternative energikilder. Risikoen for forbrukerne er at et framtidig økonomisk oppsving styrker etterspørselen etter olje og gass etter at tilbudet er blitt svekket. Veksten kommer først og fremst i land utenfor OECD-området, som i økende grad må konkurrere med nye kjøpere i oljemarkedet, som i stadig mindre grad vil være preget av Europa, Japan og USA.

Personer

Fakta

Finansielle aktører

En skipslast med olje vil ofte skifte eier mange ganger mellom utskipingshavn i eksportlandet og bestemmelsessted i importlandet der oljen skal komme fysisk til nytte. De mellomliggende eierne er ofte finansielle aktører i oljemarkedet – gjerne kalt papirmarkedet siden de aldri blir sittende med oljen til slutt – som ofte kjøper/selger olje uten egentlig selv å trenge oljen. De «trader» for å kunne hente gevinster på bevegelser i oljeprisen.