Skiferrevolusjonen – hva betyr den for verden?

Personer

- Hvilket land har kommet lengst med utvinningen av olje og gass fra skifer?

- Hvilke andre land har store petroleumsressurser i skifer?

- Hvilke konsekvenser kan utvinningen av skifergass og -olje få for geopolitikken?

- Hvilke usikkerheter er knyttet til den framtidige betydningen av skifergass og -olje?

Det viktigste vi kan lære fra skifergass-revolusjonen er at mengden olje og gass som er tilgjengelig for utvinning, endrer seg i takt med teknologi, politikk og økonomi – og at store endringer kan skje på kort tid.

Teknologiutvikling

Skifer er en finkornet, grå bergart som er sterkt lagdelt og som finnes mange steder i verden. Det har lenge vært kjent at noen skiferformasjoner kan inneholde betydelige mengder olje og gass, men disse ressursene ble lenge sett på som ulønnsomme å utvinne. Teknologiske nyvinninger på to områder gjorde at dette endret seg:

- Gasselskapene ble flinkere til å snu borehoder langt under bakken og bore vannrett over store avstander. Dette gjør det mulig å dekke mer fjellmasse fra hvert borehull.

- Det ble utviklet måter å sprøyte vann, sand og kjemikalier inn i brønnene under så stort trykk at fjellet sprekker. Sanden setter seg i sprekkene og dermed holdes de åpne slik at gassen eller oljen kan flyte ut. Dette kalles hydraulic fracturing på engelsk, altså trykkbasert sprekking. Som regel bruker man bare forkortelsen fracking.

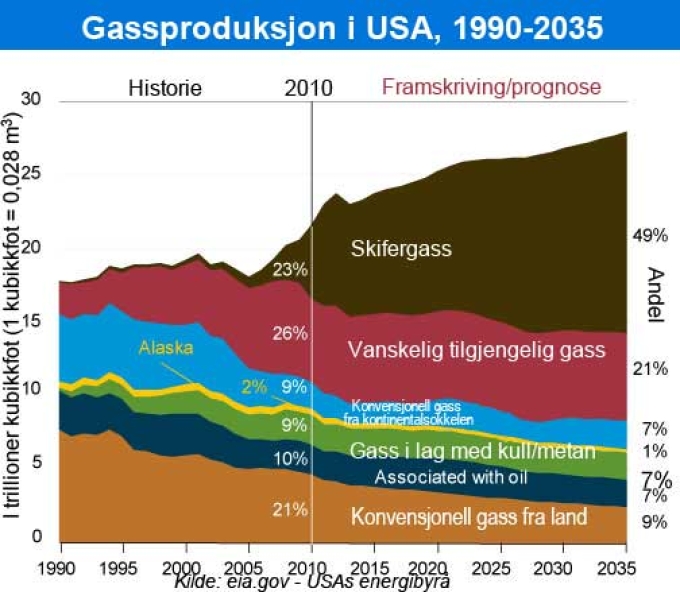

Fracking tok av på 2000-tallet. I 2000 fikk USA 1 prosent av naturgassen sin fra skiferforekomster; innen 2010 hadde dette steget til 20 prosent, og det amerikanske energibyrået EIA har beregnet at tallet vil stige videre til 49 prosent i 2035. I begynnelsen var det små selskaper uten tilgang til mer attraktive gassfelt som drev fram denne utviklingen. De store selskapene var trege med å se potensialet, men kom etter. Norske Statoil kjøpte skifergassområder fra det amerikanske selskapet Chesapeake for 3,4 milliarder dollar i 2008 og har gjort flere kjøp i årene etter.

Fracking-metoden fikk sitt gjennombrudd med gass. I senere år har det blitt tilsvarende oppmerksomhet rundt skiferolje. Skulle det bli omfattende utvinning av skiferolje flere steder i verden, kan det ha enda større konsekvenser. Olje regnes nemlig som en mer verdifull vare enn gass. Den betyr mer for nasjonal sikkerhet og handles mer internasjonalt.

Men olje er mer tyktflytende enn gass, og det er derfor usikkert hvor effektivt fracking vil være i forskjellige skiferoljefelter. I Nord-Dakota (USA) har man imidlertid allerede oppnådd en produksjon på 500 000 fat olje per dag fra ett felt alene. Det er derfor klart at det er mulig å få til utvinning i stor skala av skiferolje noen steder. Det er beregnet at USA kan komme til å produsere 6 millioner fat skiferolje per dag allerede i 2020.

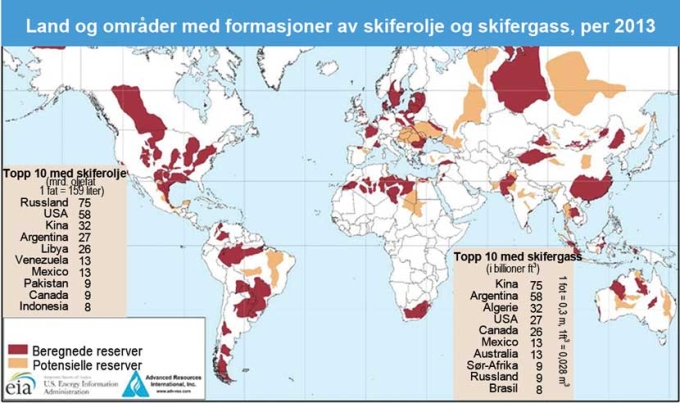

Områder med skiferolje og -gass

Både for skifergass og -olje er det usikkerhet knyttet til den langsiktige lønnsomheten. Dessuten er det usikkert hvorvidt det er mulig å utvinne ressursene andre steder enn i Nord-Amerika og hvor store miljøkonsekvensene er. Fra 2008 til 2012 falt prisen på gass i USA så mye - fra 13 dollar til 2 dollar per million BTU (for så å stige noe igjen) - at noen av selskapene som utvinner skifergass, sluttet å være lønnsomme.

Konsekvenser for den globale energiforsyningen

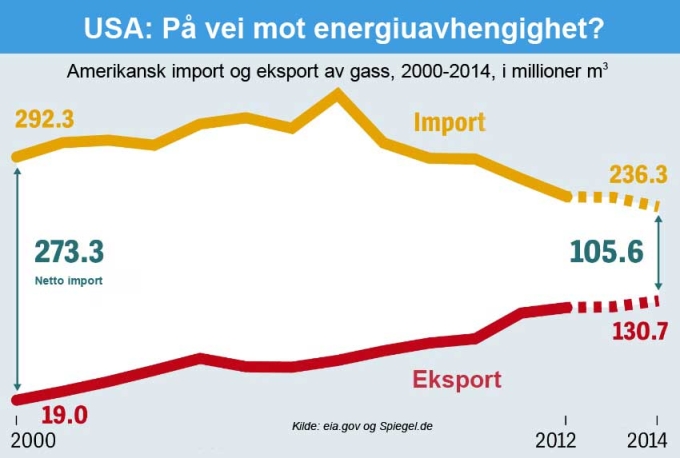

Den økte tilgangen på skifergass i USA undergravde mye av det planlagte markedet for LNG fra Snøhvit-feltet utenfor Hammerfest (Liquefied Natural Gas = gass som er gjort flytende). Mange av skipene som skulle ha fraktet den til USA, måtte i stedet levere lasten sine steder. Også utviklingen av det store gassfeltet Sjtokman i den russiske delen av Barentshavet er påvirket av skifergassen i USA.

Statoil kjempet i mange år om å få bli med på prosjektet, og fikk til slutt være med i et samarbeid med det russiske selskapet Gazprom og franske Total. I 2012 ble prosjektet imidlertid foreløpig lagt på is fordi prisene på gass i USA og Europa ikke er høye nok til å støtte prosjektets høye kostnader.

Skifergass kommer mer og mer

Det sies noen ganger at den amerikanske skifergassen har ført til overtilbud og undergravd gassmarkedet i Europa. Årsakssammenhengen er noe mer kompleks. I stedet for en foss av billig gass fra USA er årsaken at flytende gass fra andre land har blitt omdirigert

til Europa. Men også dette har vært noe overdrevet. Amerikansk kull har det det imidlertid kommet betydelig mer av. USA er verdens neststørste produsent av kull, og den billige gassen har gjort at amerikanske kullselskaper har økt eksporten sin til Europa. Det er paradoksalt med tanke på at europeere ofte uttrykker større ambisjoner for sin klimapolitikk enn det USA gjør.

En annen viktig faktor når det gjelder utviklingen i gassmarkedet i Europa, er finans- og eurokrisen, som har redusert etterspørselen. Når denne faktoren glemmes, overdrives ofte betydningen av skifergassen for det europeiske energimarkedet. Men det betyr ikke at den ikke kan bli viktig i framtiden.

Geopolitiske konsekvenser

Økt utvinning av skifergass og -olje kan ha flere konsekvenser. USA og eventuelle andre land som greier å utvinne skifergass og -olje i stor skala, kan bli mindre avhengige av å importere energi. Siden de fleste av de store produsentlandene av olje og gass ligger i Midtøsten, kan dette endre maktforholdet mellom Midtøsten, USA og andre land. Men hvilke konsekvenser det eventuelt vil få, er vanskelig å forutsi; det avhenger blant annet av hvordan man forstår USAs rolle i Midtøsten i dag.

USA har vært involvert i en rekke væpnede konflikter i regionen, blant annet den første Gulfkrigen (1991), invasjonen av Irak (2003) og bombingen av Libya (2011). I tillegg har USA et konstant og sterkt militært nærvær i regionen, særlig rundt Hormuzstredet ved inngangen til Den persiske gulf. Hver dag passerer 17 millioner fat olje gjennom det trange stredet og dette punktet er dermed avgjørende for verdens energiforsyning. Saudi-Arabia er en viktig amerikansk alliert og USA har også bidratt med omfattende økonomisk støtte til regjeringen i Egypt, som kontrollerer Suez-kanalen, en annen sårbar transportåre for olje fra Midtøsten.

Mange ser derfor amerikansk nærvær i regionen som drevet av et ønske om å beholde tilgang til og kontroll over petroleumsressursene i tillegg til et ønske om å beskytte Israel. Om USA skulle bli mindre avhengig av energiimport, er det imidlertid meget uklart hvordan det vil påvirke amerikansk Midtøsten-politikk, selv om alliansen med Israel vil forbli viktig. Amerikanerne kan få mindre grunn til å engasjere seg for eksempel i Irak, og de kan også få mindre grunn til å støtte eller akseptere udemokratiske regimer som kongefamiliene i Saudi-Arabia og Qatar.

Det er umulig å svare sikkert på om slike regimer da vil bli feid bort av demokratiske revolusjoner, eller bli erstattet av religiøse fundamentalister eller bare bruke mer brutale virkemidler for å holde seg ved makten. For Europa kan dalende amerikansk interesse i Midtøsten virke negativt inn på energisikkerheten. I dag er det nemlig først og fremst amerikanerne som garanterer militært for denne. Hvordan den amerikanske politikken endrer seg, vil avhenge av maktspillet og maktbalansen mellom forskjellige personer og grupperinger internt i USA. Ofte har de til dels svært forskjellige målsetninger og syn på Midtøsten.

Blir USA uavhengig av energiimport?

Også i Sentral- og Øst-Europa finnes det forekomster av skifer som kan inneholde gass - i Bulgaria, Romania, Polen og Ukraina. Disse landene har i flere tiår vært avhengige av gassimport, først fra Sovjetunionen og så Russland. Størstedelen av denne importen går i rørledninger via Ukraina. I 2006 og 2009 kranglet Russland og Ukraina om betaling for leveranser av naturgass, og russerne skrudde av gasstilførselen. Særlig i 2009 fikk dette konsekvenser for en del tidligere østblokkland. De kom til å mangle gass til oppvarming i den kaldeste delen av vinteren. Muligheten for å utvinne skifergass på egen jord er dermed både økonomisk og sikkerhetspolitisk attraktiv for disse landene. Hvor stort potensialet er, vet vi imidlertid ikke ennå. Russland på sin side kan snu seg mot øst og investere mer i utvinning og transport

Infrastruktur

til Kina og stillehavsmarkedet.

Også i Pakistan og India

er det potensial for å finne skifergass, men det er behov for bedre geologiske data. Begge land har kommet relativt langt når det gjelder å bruke naturgass i kjøretøyer, så de har et godt marked om gassen skulle bli tilgjengelig. Skulle det finnes mer gass, ville India kunne redusere avhengigheten av Iran. India har vært delvis avhengig av Iran for sin energiforsyning uten at det politiske forholdet mellom dem er spesielt godt.

Rørledninger kan ikke flyttes når det blir bråk. Når gass importeres gjennom rørledning, er både landet som selger gassen og landet som kjøper gassen, avhengig av stabile forhold seg imellom og i transittland langs rørledningen. Men når det gjelder gass som transporteres som LNG (flytende), eller olje, er det ikke avgjørende hvor USA eller andre land får energiimporten sin fra i det lange løp. Det som har noe å si, er balansen (eller ubalansen) mellom tilbud og etterspørsel i markedet og prisen som følger av den.

Hva med miljøet?

Noen aktører mener at skifergassen er svært miljøødeleggende og derfor vil bli lite brukt i framtiden, særlig utenfor USA. Der hvor brønnene bores, er utfordringene stort forbruk av vann og faren for forurensing av grunnen fra oljen og gassen som utvinnes, eller fra kjemikaliene som brukes for å utvinne den. En brønn krever fra 4 til 20 000 kubikkmeter vann. Dette er et høyere vannforbruk enn i produksjon av vanlig (konvensjonell) gass, men på samme nivå som en del vanlig oljeboring og lavere enn en del biodiesel.

Vannet som brukes for å sprenge skiferbrønnene, tilsettes rundt 0,5 prosent kjemikaler: smøremidler, rusthemmende midler og midler for å unngå framvekst av mikroorganismer. Hvor stor fare det er for at disse lekker ut i drikkevannet, er sterkt omdiskutert. I tillegg transporteres vannet til skiferbrønner ofte med lastebiler. En brønn kan kreve flere hundre lastebilturer, noe som fører til økt trafikk og slitasje på veier i nærområdet.

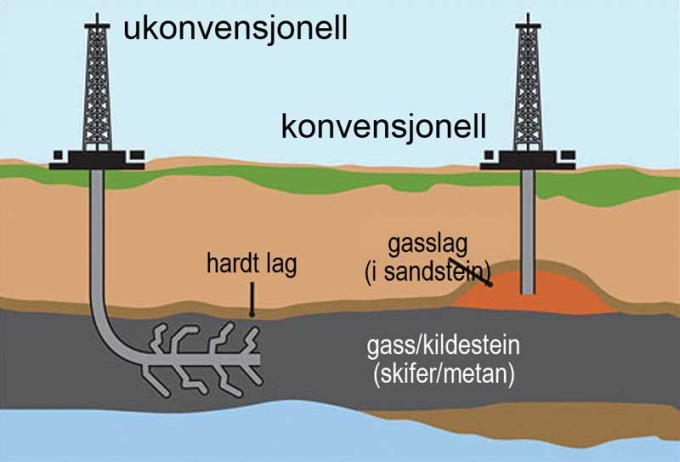

Konvensjonell og ukonvensjonell boring

Det er også bekymring over at fracking kan føre til jordskjelv, men også på dette punktet trengs det mye mer forskning for å kunne si noe sikkert. Skulle disse miljøbekymringene vise seg å være velbegrunnede, vil det bli vanskelig å drive med fracking, iallfall i tett befolkede eller tørre regioner.

Globalt fører fracking til økt tilbud av olje og gass. Dermed synker prisene på olje og gass generelt. Lavere priser gir forbrukerne mindre grunn til å begrense bruken av petroleumsprodukter og dermed klimautslipp. Dette kan føre tilat det blir vanskeligere å begrense klimaendringene. Imidlertid kan det også bli utvunnet mer skifergass enn skiferolje, og den økte tilgangen på naturgass kan bli brukt til å erstatte kull. Skulle dette inntreffe, vil klimautslippene bli lavere siden kull fører til betydelig større utslipp en gass. Dette avhenger også av hvor mye energi som går med i utvinningen av skifergass sammenliknet med kull, og hvor store utslipp av metan som finner sted under produksjonen. Begge deler er omdiskutert, og begge deler kan endre seg med ny teknologi.

Andre ukonvensjonelle petroleumskilder

Noe av det viktigste vi kan lære fra skiferrevolusjonen, er at forholdet mellom petroleumsreserver, teknologi, politikk og økonomi på energisektoren endrer seg hele tiden. Det finnes store mengder olje og gass i verden, men spørsmålet er hvor stor andel som kan utvinnes og selges til en pris som forbrukerne har råd og vilje til å betale.

Det blir ofte skilt mellom konvensjonelle og ukonvensjonelle petroleumsressurser. Ukonvensjonelle ressurser er de som er lite tilgjengelige, dyre å utvinne, involverer større risiko og derfor er mindre aktuelle å ta i bruk. Grensen mellom konvensjonelle og ukonvensjonelle ressurser endrer seg hele tiden. Hvilke teknologiske endringer og grenseflyttinger som vil komme i petroleumssektoren i framtiden kan ingen forutsi med sikkerhet – de kan bli store eller små, komme raskt eller utebli, og kan gå i mange forskjellige retninger. Likevel er det viktig å reflektere over noen av de mulige framtidige endringene.

En av de mest dramatiske mulighetene er om det blir mulig å utvinne gasshydrater i stor skala. Gasshydrater er metan som er frosset under lav temperatur og høyt trykk. De finnes i store mengder under bakken i arktiske strøk og under havbunnen i store deler av verden. Ingen vet hvor store reservene er, men noen beregninger antyder at det kan være like store energireserver av gasshydrater i verden som av olje, gass og kull til sammen.

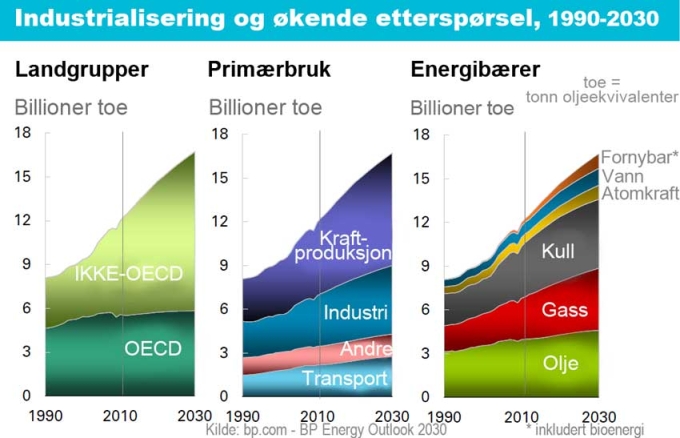

Økende etterspørsel etter energi

Dersom det blir teknisk, økonomisk og miljømessig mulig å utvinne disse ressursene, vil det få store konsekvenser. Gasshydratene er ganske annerledes fordelt mellom landene i verden enn olje- og gassressursene. For eksempel har Japan, et av verdens mest ressursimportavhengige land, store reserver av gasshydrater utenfor kysten. Skulle japanerne finne en lønnsom måte å utvinne gasshydrater på, vil det kunne gi landet energiuavhengighet. I dag er Japan en av verdens største importører av LNG, hovedsakelig importert fra det ustabile Midøsten.

Det kan også komme teknologiske endringer innenfor andre energiformer, som nye typer atomkraft, solkraft eller bølgekraft. Prisen på vindkraft og solkraft har allerede falt mer enn mange aktører ventet, og større endringer kan skje i framtiden. I så fall er det også mulig at verdien på både konvensjonell og ukonvensjonell olje og gass vil bli ganske annerledes og mye lavere enn den er i dag. På den andre siden kan trender vi ser i dag stoppe opp og forventede nyvinninger utebli. Energisektoren er alltid dynamisk, uforutsigbar og spennende.

Arbeidsoppgaver

Oppgaver

- Hva er skifer?

- Hva menes med LNG?

- Hva menes med fracking?

- Hva menes med gasshydgrater?

- Hva er forskjellen mellom konvensjonelle og ukonvensjonelle petroleumsressurser?

- Gjør greie for fracking-metoden i utvinning av skifergass og -olje.

- Hvorfor er det først i de siste årene det blir utvunnet skifergass og -olje i stor skala?

- Gjør greie for usikkerhetsmomenter knyttet til utvinning av skifergass og -olje.

- Hvordan kan energiuavhengighet for USA påvirke landets rolle i Midtøsten?

- Hvilke andre land enn USA har forekomster av skifergass og -olje, og hvordan kan det potensielt påvirke deres relasjoner med omverdenen?

- Hvordan påvirker skifergassen internasjonal handel?

- Hvorfor kan skiferolje bli viktigere enn skifergass?

- Hvilke miljøproblemer er det bekymring for at fracking kan føre til eller forsterke?

- Hvilken gruppe av land vil ha størst økning i etterspørselen etter energi i de par nærmeste tiårene?

- Hvordan vil det relative forholdet mellom fornybare og ikke-fornybare energibærere sannsynligvis være i 2030?

- Hvordan vil skifergass kunne påvirke drivhuseffekten?

- Du er leder for et stort oljeselskap som driver med konvensjonell oljeutvinning, men ønsker å utvide virksomheten. Investerer dere i skiferolje eller fornybar energi? Begrunn svaret.

- Diskuter påstanden: «Skiferrevolusjonen er en hvilepute for ikke å gjøre noe med det globale klimaendringene.»

- Diskuter påstanden: «Skiferrevolusjonen er avgjørende for at også verdens fattige skal få tilfredsstilt sine behov for et bedre liv.»

- Diskuter hvor gunstig skiferrevolusjonen er i lys av følgende informasjon fra Det internasjonale energibyrået: «Ikke mer enn en tredel av påviste petroleumsreserver kan utvinnes før 2050 dersom verden skal nå målet om at den globale temperaturøknongen ikke må overstige 2 grader C.»

Lenkeforslag til denne artikkelen

- Det internasjonale energibyrået (IEA)

- Cicero.uio.no. Bruk søkeord, f.eks. skifergass. Et av søkeresultatene er artikkelen Den nye gassen

- NRK.no - bruk søkeord som skifergass

- Snl.no med forklaring av en del petroleumsbegreper

- Video om fracking i USA

- Lang liste med argumenter for og imot skifergass

- Washington Post med leder om klimaendringene

- Amerikansk miljøblogger om fracking og klimapåvirkning

- Amerikansk universitet om skifergass

og god pdf - Video på ted.com med Hans Rosling, den magiske vaskemaskinen, behovet for energi og for mer energieffektivitet

- Om EUs importavhengighet

- Det internasjonale energibyrået IEA med spesialrapport Redrawing the Energy-Climate Map

Relaterte kompetansemål

- Samfunnsfag (fellesfag)

- definere omgrepet globalisering og vurdere ulike konsekvensar av globalisering

- sammenlikne former for makt og maktbruk og vurdere internasjonale aktørers rolle i verdenssamfunnet

- beskrive og analysere hvordan politiske beslutninger blir påvirket av internasjonalisering

- Internasjonale samarbeidsforhold og konflikter

- drøfte problemstillinger om fred og sikkerhet, økonomi, miljø, utvikling og bistand i tilknytning til internasjonalt samarbeid

- beskrive og vurdere internasjonale konflikt- og problemområder

- gi eksempler på brudd på sivile og politiske rettigheter og på sosiale, økonomiske og kulturelle rettigheter i forskjellige deler av verden, og analysere årsaker til bruddene

- forklare begrepet bærekraftig utvikling og drøfte miljøutfordringer som følger av økonomisk globalisering

- reflektere over hvordan teknologi og kommunikasjon påvirker global økonomi og arbeidsdeling

- gjøre rede for begrepet konkurranseevne og drøfte faktorer som påvirker konkurranseevnen

- drøfte sammenhengen mellom økonomisk aktivitet og miljøproblemer