Ei rekke europeiske land har kjent seg truga av ratingselskapa.

Ratingbyråa: Korleis påverkar dei finansmarknader, statar og folk flest?

Personer

- Kva for eigne interesser kan dei tre selskapa ha?

- Kva for rolle spelar dei tre føretaka i internasjonal økonomi?

- Korleis har dei fått slik ein mektig posisjon i internasjonal politikk?

- Korleis kan ein få ratingbyråa til å kredittvurdere riktigare?

Selskapa kritiserer statar som dei meiner ikkje har stramme nok budsjett og foreslår strenge strukturelle reformer. Med denne tilsynelatande makta over statar har desse tre private føretaka fått ei viktig rolle som maktutøvarar i den internasjonale økonomien.

Ratingbyråa – kva og korleis?

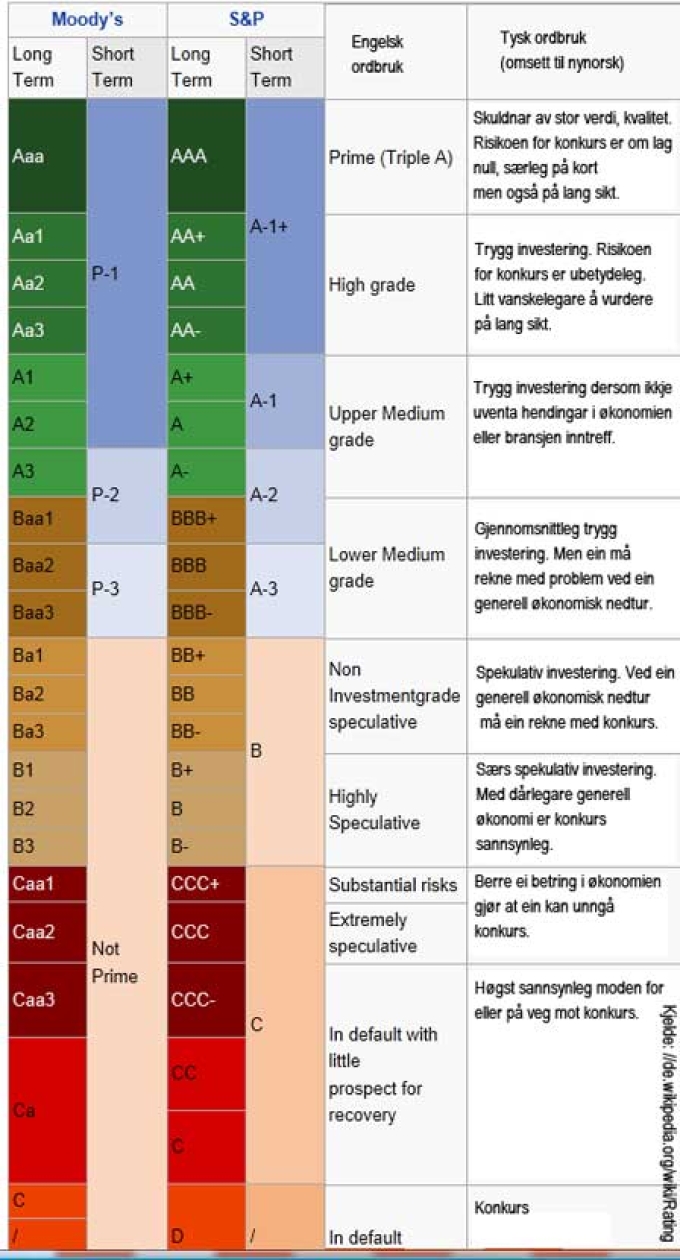

Ordet «rating» er engelsk for gradering eller karaktergiving. Og det er nettopp «karakterar» som desse selskapa set på ulike gjeldsprodukt. Når føretak eller statar treng å låne pengar, er eit alternativ å utstede (skrive ut) ein obligasjon. Dette lånet skal betalast tilbake etter ei bestemt tid, gjerne tre, fem eller ti år og med ei bestemt rente. Det er långivaren som avgjer kva for ei rente ho vil ha for å låne pengar til føretaket eller staten.(Eigentleg er det marknaden som avgjer − summen av alle långivarar og den tilliten eller mistilliten dei har til ein låntakar).

Rentenivået reflekterer kor risikabelt investoren meiner at lånet er − kor sannsynleg ho trur det er at føretaket eller staten faktisk vil eller klarer å betale tilbake pengane til avtalt tid. Det er best om denne vurderinga er basert på grundig og tidkrevjande undersøkingar om det aktuelle føretaket eller staten. Her kjem ratingbyråa inn. I staden for at kvar einskild investor skal vurdere kor risikabelt det er å investere i til dømes Microsoft, kan vurderinga gjerast av eit byrå. Eit slikt byrå vil ha profesjonelle analytikarar som gir kvart selskap ein karakter. Denne karakteren kan investorar bruke når dei skal bestemme seg for om dei skal investere eller ikkje.

Dette arbeidet sparar investorar for mykje arbeid – til dømes å lese lange årsrapportar, følge med på alle nyheiter som kan påverke og bety noko for det aktuelle føretaket eller staten osb. Kort sagt: det som trengst for å kunne vurdere kor sannsynleg det er at eit føretak eller ein stat går konkurs.

Forverra rating for mange europeiske land frå 2010 til 2012

Trass i at dette er ei nyttig teneste for investorar, er det likevel ikkje dei som betalar for den. Tidlegare var det investorane som betalte (gjennom ei abonnementsteneste). Men dette synte seg ikkje å fungere, fordi ein fekk eit stort gratispassasjerproblem. Dersom eg er interessert i å kjøpe obligasjonar i t.d. Statoil, kan eg betale eit ratingbyrå for å gjere ei vurdering og kome med ein karakter (t.d. BB - sjå side 5).

I staden for at ein investor må bruke mykje tid på å lese budsjett eller rekneskap, vurdere statsfinansar eller ordresituasjon osb, får dei eit lettfatteleg uttrykk i ein karakter. Når karakteren først er sett, er det vanskeleg å hindre at denne informasjonen også når resten av marknaden. Då kan andre investorar nytte seg av denne kunnskapen utan å ha betalt for den. I dag er det derfor oftast

- dei som skal bli vurdert, som betalar, eller

- dei investeringsbankane som formidlar sal av obligasjonar.

Denne finansieringsmodellen skapar sjølvsagt også ei rekke problem. Tenk viss ein elev direkte betalte læraren som skulle gi ho karakter, og i tillegg hadde valet mellom fleire lærarar!(underforstått: valde den læraren som ville gi best karakter – mot god nok betaling) Modellen opnar for korrupsjon. Læraren kan lett bli snillare med karakterane til dei mest betalingssterke elevane (kundane). Dette blei eit stort problem i vurderinga av somme obligasjonar i opptakta til den store finanskrisa som begynte i 2007.

Korfor stor vekst for ratingbyråa?

Det finst mange ratingbyrå, men Moody’s, S&P og Fitch har til saman nesten heile marknaden. Årsaka til dette er at det amerikanske finanstilsynet i 1975 ga nettopp desse tre ei særskild stilling – som nasjonalt anerkjende ratingbyrå. Dei tre byråa fekk med dette ei halv-offentleg rolle, då deira kredittvurderingar blei knytt til ei rekke reguleringar for finanssektoren.

Per 2008 var desse ratingbyråa nemnde (referert til) nær tre tusen gongar i amerikansk finanslovgiving (dei er også nemnde i internasjonal bankregulering som t.d. Baselreglane). Med denne koplinga fekk dei tre byråa ein dominerande marknadsposisjon.

Med makta kom også mykje kritikk mot ratingselskap og styresmakter, særleg frå selskap og statar som kjende seg urettferdig og tilfeldig vurdert. Amerikanske styresmakter kom denne kritikken i møte ved å pålegge ratingbyråa å offentleggjere modellane som dei brukte. Alle kriterium (kvalitative og kvantitative) skulle offentleggjerast for å sikre at føretak og statar blei behandla likt. I kombinasjon med finansieringsmodellen til byråa skulle kravet om transparens (gjere opent tilgjengeleg) få katastrofale verknader.

Ratingbyråa og finanskrisa i 2007–2008

I tiåret før krisa braut ut, vaks det fram ein stor, ny marknad i såkalla strukturerte spareprodukt eller gjeldsprodukt. I hovudsak blei ei mengd bustadlån og andre lån samla i pakkar og deretter inndelte i grupper (transjar) etter risikonivå. Å kredittvurdere desse nye finansprodukta blei etter kvart ein mykje meir lønnsam geskjeft for ratingbyråa enn det å vurdere tradisjonelle føretaksobligasjonar.

Dei store investeringsbankane som laga slike produkt, ville gjerne ha toppkarakterar på desse når dei bestilte kredittvurdering av ratingbyråa. Då kunne dei lettare selje desse produkta til investorar som ikkje ville ta for mykje risiko. For å få desse toppkarakterane la bankane eit stort press på byråa. Då dei var store og lønnsame kundar, var byråa svært forsiktig med å provosere bankane.

Byråa var sjenerøse med toppkarakterar til lånepakkar som i røynda også besto av særs risikable bustadlån. Nesten 90 prosent av desse produkta fekk toppkarakter. Investorar som strømma til for å kjøpe desse toppgraderte produkta (t.d. norske terrakommunar), ana lita om kva for dårlege lån (tapsbombar) som fanst inni dei. Investorane var freista av at ein heilt trygg investering − som toppkarakteren tyder på − kunne gi så høg avkasting.

Korfor gresk salat på menyen til ein fransk restaurant?

Som også er tilfelle for offentlege finanstilsyn i mange land var det hard konkurranse om gode tilsette i ratingbyråa. Dersom ein tilsett i eit av dei tre store ratingbyråa synte seg særleg dyktig, gjekk det ikkje lang tid før vedkommande fekk eit lukrativt jobbtilbod i finanssektoren − til ei lønn som ofte var fem gongar høgare enn ratingbyrået kunne tilby. Byråa hadde store vanskar med å skaffe og halde på gode tilsette i den lange oppgangstida i internasjonale finansmarknader i perioden 2000−2008. Dei tilsette som hoppa over til finanssektoren, tok også med seg viktig informasjon om korleis byråa gjorde sine vurderingar. Denne informasjonen gjorde finanssektoren seg god nytte av.

Då krisa i den amerikanske bustadmarknaden braut ut i 2007, viste det seg at ratingbyråa i årevis hadde sett tryggleiksstempelet sitt på det som i røynda var særs risikable lån. Slike lån var gitt til personar utan inntekt og med dårleg kreditthistorie. Då desse låntakarane fekk betalingsproblem, blei tapa spreidde over heile verda. Og tapa blei enorme sidan salet av strukturerte gjeldsprodukt hadde vore særs omfattande. Alt frå norske kommunar til pensjonsfond for japanske fiskarar måtte ta store tap. Dei fleste av desse produkta blei etter kvart nedgraderte til ein langt lågare karakter.

At ratingbyråa hadde tatt så feil, så konsekvent, og i så mange år, blei pinsamt for dei. Mange kommentatorar spådde at ratingbyråa kom til å forsvinne frå internasjonale finansmarknader sjølv om bankane kom til å overleve krisa. Det gjorde dei takka vere statlege redningspakkar. Kommentatorane la vekt på at truverdet til byråa var sterkt svekka. Denne spådommen har visa seg grundig feil. Dei tre ratingbyråa sin status og makt verkar større i dag enn nokon gong. Korleis kan dette ha seg?

Ratingbyråa og eurokrisa 2010−2013

Under finanskrisa måtte mange statar ta opp lån for å kunne redde sine bankvesen frå konkurs. Faktisk var det tale om å forhindre pengeflyten i samfunnet frå å stoppe heilt opp. Den private gjeldskrisa glei derfor over i ei offentleg gjeldskrise med eit knippe europeiske statar i særlege vanskar. På ny segla derfor ratingbyråa opp på arenaen som kompetente vurderarar av offentlege finansar.

I åra etter 2010 har dei tre ratingbyråa komme med ei rekke nedgraderingar av gresk, irsk, portugisisk, spansk, fransk og til og med amerikansk statsgjeld. Kvar gong dei kjem med ei ny nedgradering, hamnar ratingbyråa på framsida til mange aviser, og vekker harme mellom politikarar i landet som har blitt nedgradert. Det blir då dyrare for landet å låne pengar. I neste omgang må meir av statens pengar gå til å betale renter, mindre kan gå til offentleg verksemd som utdanning, helse, omsorg, pensjonar, samferdsel …

No har industrialiserte land i Vesten fått smake på den rolla ratingbyråa lenge har hatt overfor u-land med stor statsgjeld. Der har byråa lenge komme med kritiske vurderingar av budsjettpolitikk og forslag til omfattande økonomiske reformer. Eit ratingbyrå har slett inga formell makt til å diktere politikk. Men fordi dei har ein så viktig posisjon mellom investorar som desse statane er avhengige av, blir byråa ein reell og viktig internasjonal maktspelar som til og med suverene statar må forholde seg til – anten dei vil eller ikkje.

Likevel er det tvil om ratingbyrå er så mektige som mange kritikarar vil ha det til. Under eurokrisa har det så langt synt seg at ratingbyråa stadig har vore på «etterskot». Dei nedgraderer land først etter at investorar allereie har «prisa inn» det nye risikobiletet. Det vil seie allereie har begynt å krevje høgare renter fordi dei vurderer at eit land har blitt meir utrygt, og at moglegheita for konkurs har auka. Såleis stadfester berre ratingbyråa den oppfatninga om eit land som allereie er dominerande blant investorar i finansmarknadane. Det er derfor ikkje riktig at ei nedgradering av eit land i seg sjølv tvingar landet til å måtte betale høgare rente. Rentenivået blir sett mellom låntakaren og långivaren; det er ikkje noko eit ratingbyrå kan diktere.

Har ratingbyråa for stor avstand til det dei skal kredittvurdere?

Like fullt er politikarar, media og ulike protestrørsler særs opptekne av desse ratingbyråa. Denne valdsame merksemda skapar lett eit sjølvoppfyllande profeti; den gir ratingbyråa meir makt enn dei ville ha hatt om ingen snakka om dei. Fordi desse byråa ikkje har nokon formell politisk myndigheit, og heller ikkje lenger nokon formell rolle i til dømes amerikansk finansregulering, har dei ikkje meir makt enn det som aktørar i marknaden til ei kvar tid tillegg byråa.

Korleis få til betre kredittvurdering?

Dei tre store ratingbyråa tok grundig feil i samband med finanskrisa i USA (som raskt smitta over på resten av verda). Derfor vedtok den amerikanske kongressen i 2010 å ta frå dei rolla deira som nasjonalt anerkjende ratingbyrå. Alle nemningar av (referansar til) ratingbyrå er no i ferd med å bli fjerna frå reguleringar i USA, samt i ei rekke andre land.

Trass i at byråa har mista si formelle rolle, verkar posisjonen deira å vere like sterk. Det finst også ei rekke andre ratingbyrå som investorarar og investeringsbankar kan bruke. Fleire av desse har også vurdert og verdisett t.d. dei strukturerte spareprodukta riktigare. Likevel verkar fleirtalet i marknaden framleis å føretrekke dei tre store.

Eit forslag meint til å skjerpe ratingbyråa har vore å gjere dei juridisk ansvarlege for sine kredittvurderingar. Det vil seie at investorar kan saksøke eit byrå om det har gitt ei vurdering som seinare visar seg å vere feil. Her har byråa forsvarte seg med å syne til ytringsfridomen; ei kredittvurdering er berre byrået si meining om framtida ut frå den informasjonen dei har hatt tilgjengeleg.

Å innføre eit slikt forslag vil utan tvil få byråa til å bli langt meir forsiktige i vurderingane sine, men kan få problematiske verknader også for andre yrke. Vil krav om juridisk ansvar også råke investeringsrådgivarar? Fondsforvaltarar? Om alle typar tenester som går ut på å gi råd om framtidige (økonomisk) scenario var underlagt eit slikt juridisk ansvar, er det lite truleg at nokon ville tilby desse tenestane i det heile.

Karakterskalaen til ratingbyråa

Eit anna, meir radikalt forslag har vore å gjere ratingfunksjonen til ei statleg oppgåve, utført av eit statleg tilsyn. Då kan ein unngå uheldige verknader som kjem av måten ratingbyråa blir finansiert på (jf læraren som blir betalt av eleven-problemet). Problemet er at dette vil vere ei veldig dyr og ressurskrevjande offentleg oppgåve. Den vil neppe bli høgt prioritert i ei tid då dei fleste land kuttar i budsjetta og utgiftene. Ei slik løysing vil heller ikkje kunne gjere noko med det at finanssektoren lokkar til seg gode tilsette med tilbod om mykje høgare lønn.

Ein måte å sørge for at det blir mindre einsretting av kredittvurderingar, som i tilfellet med subprime-baserte gjeldsprodukt, er å auke marknadsdelen til andre ratingbyrå – svekke monopolet til Moody’s, S&P og Fitch. Sidan dei tre store no har fått fjerna den halv-offentlege rolla som det amerikanske finanstilsynet hadde giTT dei, kan det vere at færre vil gå til desse for å få vurdert det dei ønsker å investere i, td. obligasjonar. Førebels ser det derimot ikkje ut som om ratingbyråa har mista mykje av sin marknadsposisjon etter tabben deira med subprimelåna i USA. Eurokrisa har gitt dei makt og merksemd på ny.

Arbeidsoppgaver

Oppgaver

- Bruk internett til å finne ut kor stor marknadsandel dei tre store ratingbyråa har kvar for seg?

- Kva forstår du med ein norsk terrakommune?

- Bruk internett til å finne ut kva finanskrisa har fått å seie for desse kommunane og folk der.

- Kva for ei hovudoppgåve har ratingbyråa?

- Korfor er så mange opptekne av ratingbyråa?

- Bruk internett til å finne ut kven dei store investeringsbankane er?

- Gjer greie for kva konsekvensar ein nedsett karakter kan få for ein stat?

- Korfor kunne såkalla strukturerte spareprodukt vere så vanskelege å vurdere risikoen ved?

- Diskuter korleis ratingbyråa har fått slik ein mektig posisjon i internasjonal politikk.

- Korfor er karaktersetting så greitt for mange investorar å forholde seg til?

- Om ein investor som ønsker å investere i andre land, ikkje hadde karakterar å forholde seg til, kva måtte ho då basere seg på?

- Diskuter grunnar til at mange europeiske statar er skeptiske til ratingbyråa.

- Drøft korfor det kan vere heller problematisk at kredittvurderinga til ratingbyråa blir betalt anten av dei som skal bli vurdert eller av dei som formidlar obligasjonar - lån,jf finansieringsmodellen?

- Korfor meiner mange at ratingbyråa er delansvarlege for finanskrisa?

- Det er reist tvil om ratingbyråa verkeleg har så stor makt som mange meiner der har. Kva baserer denne tvilen seg på?

- På kva måtar prøvar statar no å regulere verksemda til ratingbyråa sterkare enn før?

- Diskuter korleis ratingbyråa kunne «vere sjenerøse med toppkarakterar til lånepakkar som i røynda også besto av særs risikable bustadlån».

Lenkeforslag til denne artikkelen

- NRK.no: Frankrike mister trippel A-rating

- Video: NRK.no ratingbyråenes makt

- The Guardian på innsiden av finanssektoren - folk i sektoren presenterer seg sjølv

- The Guardian med ein blogg: Credit rating firms are controlling ...

- Dei tre store ratingbyråa

- Korleis ser det ut når Standard & Poor's kjem med analysar?

- Europaparlamentet med nye reglar for kredittrating

- Bloomberg.com med artikkel om søksmål frå den amerikanske staten mot Standard & Poor's

- Tysk nettstad - focus.de med artikkelen Europa muss endlich die Macht der Ratingagenturen brechen

- BBC sin introduksjon til ratingbyrå - også med ordforklaring til mange vanskelege finansuttrykk

- The Guardian diskuterer her byråa sin rolle i verdsøkomonien og deira medansvar for finanskrisa i 2008

- The Guardian med artikkel som går meir konkret på korleis ratingbyrå vurderer og gir karakter til land

Relaterte kompetansemål

- drøfte betingelser for medborgerskap og demokratiske styreformer

- sammenlikne former for makt og maktbruk og vurdere internasjonale aktørers rolle i verdenssamfunnet

- gi eksempler på brudd på sivile og politiske rettigheter og på sosiale, økonomiske og kulturelle rettigheter i forskjellige deler av verden, og analysere årsaker til bruddene

- definere omgrepet makt og gje døme på korleis makt blir brukt i verdssamfunnet

- reflektere over hvordan teknologi og kommunikasjon påvirker global økonomi og arbeidsdeling

- gjøre rede for begrepet konkurranseevne og drøfte faktorer som påvirker konkurranseevnen

- gjøre rede for betydningen av internasjonale finansmarkeder for økonomien i ulike land

Personer

Fakta

«Subprime-lån»

Subprime-lån er et finansuttrykk for kreditt til låntakere som blir ansett som «under prima» (lav inntekt, ingen jobb …). De har større sannsynlighet enn andre for å misligholde lånene sine. Subprime omfatter både boliglån, billån og kredittkortlån.

Omfanget av subprime-lån utviklet seg raskt da det stadig hetere boligmarkedet utover på 1990- og 2000-tallet førte til stor etterspørsel etter lån også fra mindre prima kunder. Mange finansinstitusjoner gikk inn i dette markedet da rentene var lave og amerikanske myndigheter lempet på regelverket. Utlånerne (og låntakerne) tenkte at i et oppadstigende

boligmarked ville også subprime-låntakere klare å betale for seg.

Når fast og svært lav rente etter de første årene ble erstattet med flytende og vesentlig høyere rente, fikk mange låntakere problemer. I tredje kvartal 2007 utgjorde subprime-lån om lag 13 % av utestående boliggjeld i USA og hele 55 % av tvangssalgene.

Tradisjonelt har banker gitt lån og selv blitt sittende med risikoen. «Securitization» betydde at lånene ble solgt videre og risikoen overført til investorer. Den delen av subprime-lån som ble solgt videre som verdipapirer, var 54 % i 2001 og 75 % i 2006.